丝袜美腿 自拍偷拍 国产 遭多家券商下调预期, 青岛啤酒若何了?

丝袜美腿 自拍偷拍 国产

丝袜美腿 自拍偷拍 国产

文丨黄药师

老本阛阓的分析师们正在集体“看空”青岛啤酒。

近日,花旗发表研报指出,将青岛啤酒2024及2025财年的销售预测,别离下调8%、9%,净利润预测别离下调11%、14%,同期将其H股办法价由84.5港元下调至79.1港元。

不仅仅花旗,华兴证券下调青岛啤酒的收入和经调整净利润预测,评级降至“握有”,办法价56.2港元;大和证券则一举将青岛啤酒的H股办法价下调24%,由69港元降至52.6港元,评级由“买入”调整为“握有”。

遭逢券商的严慎评估,青岛啤酒到底“冤不冤”?

【券商集体“看空”背后:下坠的“基本面”】

罢休3月14日收盘,青岛啤酒A股股价74.2元/股,对比2023年4月初高点的121.85元/股,接近腰斩,两年时辰,市值挥发约650亿元。

从价值投资的角度来说,价钱老是围绕价值往复波动,并反应价值,即股价走势与企业的成长、行业景气度是正干系的。

青岛啤酒的问题,亦然企业成长性与行业景气度共同作用的收尾。

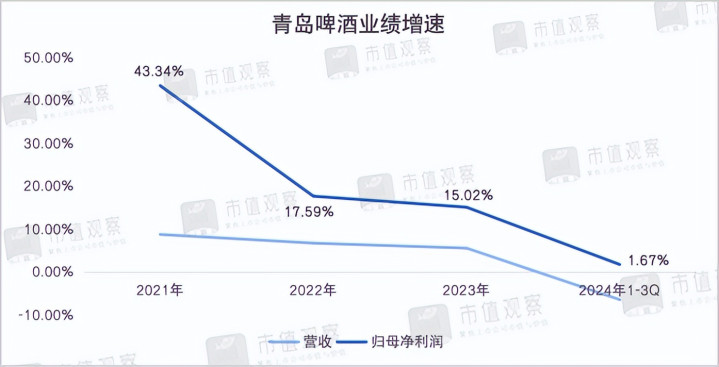

翻看青岛啤酒财报,2024年前三季度,销量679万千升,相较上年同期的729.4万千升,减少50.4万千升,降幅6.9%。

体现到公司功绩上,则是营收同比下落6.52%至289.6亿元,归母净利润同比微增1.67%至49.9亿元。

其中,就单三季度,青岛啤酒的营收和归母净利润同比增速别离为-5.28%、-9.03%,环比增速别离为-10.36%、-34.05%。

换句话说,即就是食物饮料生意的旺季,且还有欧洲杯和巴黎奥运会等外洋性赛事的加握,青岛啤酒也莫得获利像样的战绩。

若和同赛说念的选手PK,青岛啤酒也掉在了背面。

珠江啤酒最新公布的年报清楚,2024年营收57.31亿元,同比增长6.56%;归母净利润8.13亿元,同比增长30.32%。

燕京啤酒则在2024年前三季度录得双增:营收同比增长7.37%,归母净利润同比增长25.35%。

放长视野,青岛啤酒成长动能不足的迹象早已“草蛇灰线”。

2021-2023年,青岛啤酒的营收增速从8.67%到6.65%,再到5.49%,归母净利润增速从43.34%到17.59%,再到15.02%,呈逐年放缓趋势。

▲数据开端:青岛啤酒财报

关于还是实现的2024年,天然青岛啤酒还莫得暴露快报,但华兴证券的商讨标明,展望其四季度的销量同比跌幅将由三季度的5.1%收窄至2.7%,但吨酒价仍将按年下滑1.2%。

这意味着,青岛啤酒仍犹豫鄙人坠通说念中,且极大可能交出的一份营收、归母净利润全面“退坡”的答卷。

此外,2023年10月,青岛啤酒爆发“小便门”事件,经公论日常传播,对其声誉和形象酿成严重影响,同期,也突显公司在供应链解决和质地管控经由中的过失,松开滥用者对品牌的信任度。

在“背恩弃义”的投行眼前丝袜美腿 自拍偷拍 国产,青岛啤酒获利集体看空的收尾并不出乎东说念主料思。

【双重夹攻:当行业天花板撞上移动的饮酒民俗】

青岛啤酒功绩的低迷,既有外部的原因,也有微不雅自己的“痼疾”。

一方面,国内啤酒阛阓早已触摸到“天花板”,增量空间受限。

对比其他食饮品类,国内啤酒阛阓见顶的信号发出的更早,锻练期也来的更快。

2013年,中国啤酒总产量达到历史巅峰的5061.5万吨,之后,便参加下行周期,荟萃7年“跌跌不断”。

尽管2021-2023年有所回暖,但也莫得守护太久。2024年,中国范围以上企业累计啤酒产量3521.3万千升,同比下落0.6%,尚不足2013年的四分之三。某种程度上,域内企业的日子皆不太好过。

▲数据开端:国度统计局

更深档次的隐忧,则是滥用群体的萎缩。啤酒企业向来视年青东说念主为主要客群,啤酒产量也和20-49岁,即可饮酒年齿的中后生东说念主口比例正干系。

但这部分东说念主群正在握续减少中。北京大学的商讨标明,2000年至2023年,我国15-34岁后生东说念主口数目从4.43亿东说念主减少到3.55亿东说念主,占总东说念主口比重从35.6%诽谤到24.6%,展望2050年将减至2.31亿,在总东说念主口中占比仅为17.6%。

另一方面,滥用民俗的移动,陆续冲击啤酒的地位。

最近几年,快速崛起的果酒、预调酒、气泡酒等低度酒,已跃升为年青东说念主的“心头好”。

天猫新品改换中心《2024低度酒趋势呈文》佐证,Z世代在气泡酒、果酒品类的滥用增速达58%,远超啤酒的12%。酬酢媒体上,“微醺经济”成为新宠,#今天喝点不通常的#话题播放量超30亿次,而青岛啤酒的经典绿瓶装却鲜少出当今年青东说念主的打卡照中。

野村证券预测,中国低度酒阛阓到2035年或将超越2500亿元,年复合增长率近35%。

对比之下,出溜在“下破路”上的啤酒阛阓仿佛一位晚景“老东说念主”。

环境变化的冲击一定是平均的,全球皆会感受到,但每个东说念主化解的力度、表情却是不同的。

咱们看到,在举座疲软的行情中,仍有个体划出了逆势而上的弧线,诚如前文提到的燕京啤酒和珠江啤酒。

探赜索隐,谜底指向中高端化。其底层逻辑则是跳出“工业啤酒”限制,凭借精酿、原浆、鲜啤等高附加值品类,加快企业向中高端化转型。

浮浅讲明,就是通过价钱核心的上移,运转功绩攀升。

【破局之路:从“老字号”到“新物种”的死活时速】

实质上,青岛啤酒先知先觉,早于2012年便感知潮流的地点,络续推出了奥古特、隆运当头、1903、全麦白啤、琥珀拉格等中高级居品,后又在2022年以一生据说加码超高端阛阓。

▲图源:天风证券

但总体而言,历经十年多余,青岛啤酒进取解围的成果不如同行敌手。

2022年,青岛啤酒中高端以上居品的销量占比为36.3%,2024年上半年达到40.95%。

反不雅华润啤酒,2022年次高级及以上啤酒的销量占比为19%,2024年上半年头度冲破50%。

再看燕京啤酒和珠江啤酒,2024年上半年,二者的中高端居品收入占比别离达68.54%、93%以上;“黑马”重庆啤酒2024年高级居品(8元及以上)营收占比达61.03%。

值得一提的是,青岛啤酒在2023年年报中说起“优化超高端居品资源建立”,并在2024年暂停“一生据说”电视告白投放,转而押宝“百年之旅”等中高端居品,侧面印证该单品阛阓发扬未达预期。

字据第三方行业商讨机构「中酒智库」的测算,2023年“一生据说”实质动销约8.6万瓶。

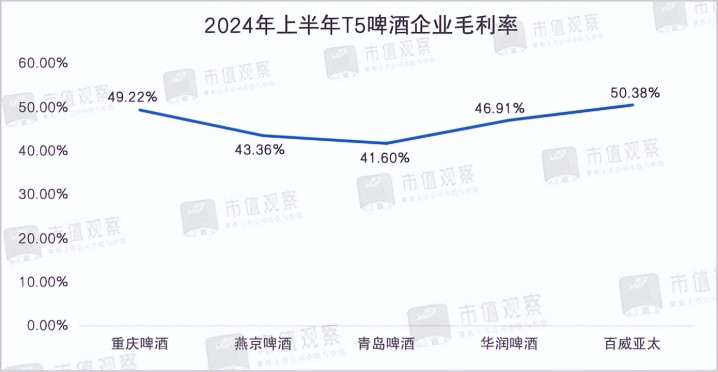

从盈利武艺的强弱也可管窥青岛啤酒高端化转型奏效。

2024年上半年,啤酒企业T5阵营(百威亚太、华润啤酒、青岛啤酒、重庆啤酒、燕京啤酒)中,青岛啤酒的毛利率最低。

▲数据开端:各公司财报

在交易的天下里,莫得不朽的“老字号”,唯有陆续进化的“新玩家”。尽管门径踉跄,但青岛啤酒不敢有涓滴偶而。

华创食饮团队指出,从2019年至2023年,中国啤酒阛阓的销量结构已从“大底尖顶”滚动为“金字塔形”。改日五年,高端化将参加第二阶段,核心将是8元以上价钱带的握续扩容。

2024年上半年财报会议上,华润啤酒高层称,“8元钱细分阛阓是现时中国啤酒高端化里竞争最热烈的。”

错过第一阶段的红利后,青岛啤酒能否收拢这一次的契机?

在《市值不雅察》看来,居品品控、品性,以及定位无极、滥用者领路不足,皆是青岛啤酒高端化路上的“绊脚石”。

除了“小便门”事件,松开滥用者对其高端居品的信任度,黑猫投诉上,亦不乏滥用者对青岛啤酒居品性量问题的投诉,如啤酒中喝出不解物、乙醇度不符、瓶盖生锈、居品落后等。

其次,青岛啤酒的中高端居品线过多,看似实足多元化,但缺少清亮的主打标签,以至其难以形成强有劲的品牌聚焦和对“新物种”提供单点爆破的复古。

比如华润的“SuperX”专注年青潮酷,百威主攻夜店场景,青岛啤酒的奥古特、隆运当头、1903、全麦白啤、琥珀拉格……究竟侧重哪个场景,哪类东说念主群,很难有东说念主说得明晰。

再者,这些年原土啤酒企业的高端化转型可圈可点,市占率培育可不雅,但外资品牌,诸如百威、嘉士伯和喜力等,仍占据高端啤酒主导地位,足下了过半阛阓份额。

换言之,青岛啤酒身处前狼后虎的境地,要思跑出来,并阻抑易。

大和证券亦抒发了雷同的不雅点:由于滥宅心愿疲弱及啤酒品牌在次高端及以上阛阓竞争日趋热烈,尽管青岛啤酒在销售及营销方面作出投资,但公司2025年的高端化进度将会放缓,并导致野心利润率彭胀滞缓。

2024年底,青岛啤酒晓谕高层变动,黄克兴因年齿原因卸任董事长,由姜宗祥接任。据悉,姜宗祥现年52岁,是青岛啤酒里面培养的高管,曾任公司战术投资解决总部副部长、信息解决总部部长及制造中心采购解决总部部长、制造总裁助理兼采购解决总部部长、副总裁兼供应链总裁等职务。

濒临高端化转型不利,成长动能不足,市值不雅察将握续留心青岛啤酒“新帅”有何解法。

免责声明

本文波及臆度上市公司的内容,为作家依据上市公司字据其法界说务公开暴露的信息(包括但不限于临时公告、如期呈文和官方互动平台等)作出的个东说念主分析与判断;文中的信息或宗旨不组成任何投资或其他交易漠视,市值不雅察分歧因弃取本文而产生的任何行径承担任何拖累。

——END——丝袜美腿 自拍偷拍 国产